دکتر احمد احمدآبادی، مدیر سبدگردان داناک، سخنان خود را با موضوع «مدیریت ریسک و تنوعبخشی پرتفوی در شرایط بیثباتی» آغاز کرد؛ موضوعی که در دنیای پرنوسان سرمایهگذاری امروز، بیش از هر زمان دیگری اهمیت یافته است.

او در ابتدای سخنانش تأکید کرد که بیثباتی بازارها پدیدهای اجتنابناپذیر است؛ نوسانات اقتصادی، سیاسی و جهانی میتوانند بهطور مستقیم بر ارزش داراییها تأثیر بگذارند. در چنین فضایی، آنچه میتواند سرمایهگذار را از آسیبهای جدی مصون نگه دارد، تنها مدیریت علمی ریسک و تنوعبخشی هوشمندانه است.

دکتر احمدآبادی سه پرسش کلیدی را محور ارائه خود قرار داد:

۱. بیثباتی دقیقاً چیست؟ آیا با «عدم اطمینان» یا «ابهام» تفاوت دارد؟

۲. ریسک چه مفهومی دارد و آیا ذاتاً نامطلوب است؟

۳. آیا تنوعبخشی تنها راه نجات در این شرایط است؟

به گفته او، بیثباتی زمانی رخ میدهد که نوسانات شدید در نرخ بهره، تورم یا قیمت داراییها دیده شود؛ اما درک تفاوت میان «عدم اطمینان» و «ابهام» برای تصمیمگیریهای مالی حیاتی است.

در شرایط عدم اطمینان (Uncertainty) آینده قابل پیشبینی نیست، ولی توزیع احتمالات و سناریوهای ممکن تا حدودی شناخته شدهاند؛ مانند نوسانات نرخ بهره یا تورم.

اما در وضعیت ابهام (Ambiguity)، حتی این احتمالات نیز نامشخص یا غیرقابل اعتمادند؛ مثلاً ورود یک فناوری نو که هیچ داده تاریخی ندارد.

او تأکید کرد که در مواجهه با عدم اطمینان میتوان از ابزارهای کمی مثل مدلسازی آماری، کوواریانس و هجینگ استفاده کرد، اما در شرایط ابهام باید رویکرد کیفیتری داشت: تصمیمگیری محافظهکارانه، استفاده از سناریوپلنینگ و حفظ نقدینگی بالاتر.

در ادامه، او به مفهوم فلسفی ریسک پرداخت و گفت:

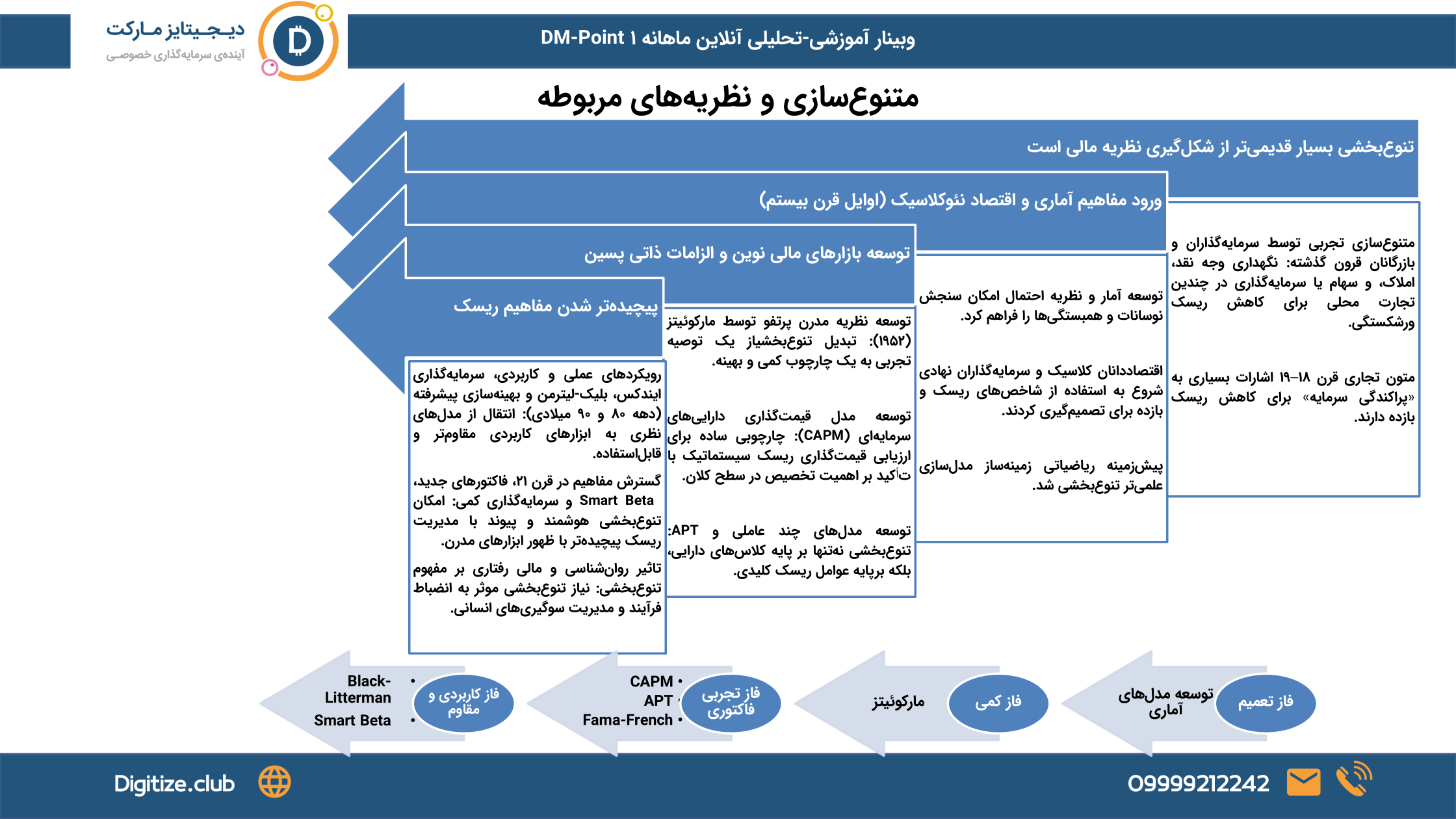

«در زبان چینی، واژهی ریسک از دو کاراکتر تشکیل شده است: یکی به معنای خطر و دیگری به معنای فرصت. این یعنی ریسک نهتنها منبع زیان، بلکه منبع بازده نیز هست.»

دکتر احمدآبادی توضیح داد که ریسک پدیدهای نیست که باید از آن گریخت، بلکه باید آن را شناخت، اندازهگیری و هوشمندانه مدیریت کرد. بدون پذیرش ریسک، بازدهی نیز وجود نخواهد داشت.

در نگاه محاسباتی، ریسک همان احتمال انحراف بازده واقعی از بازده مورد انتظار است. او انواع ریسک را به دو دسته تقسیم کرد:

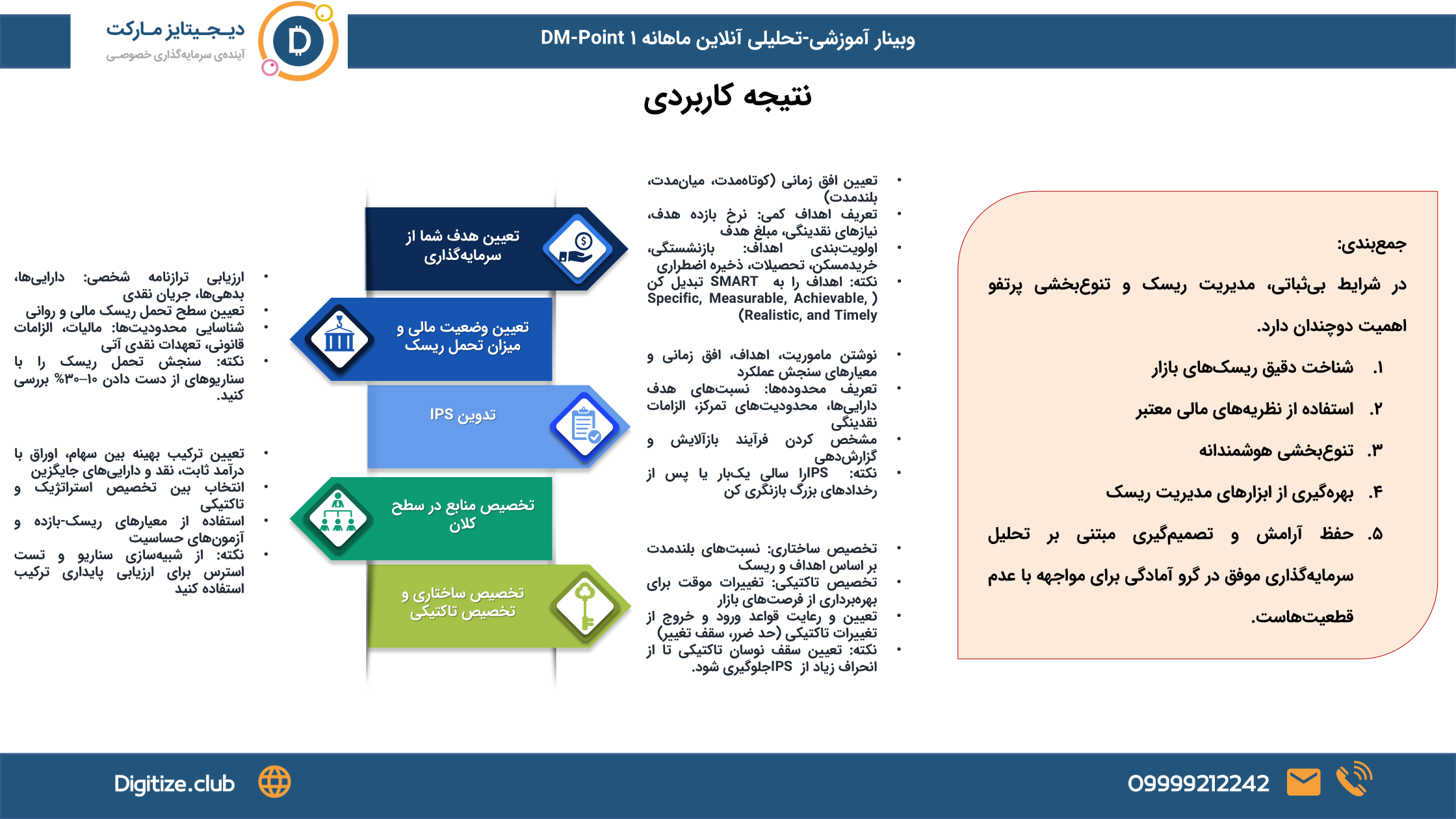

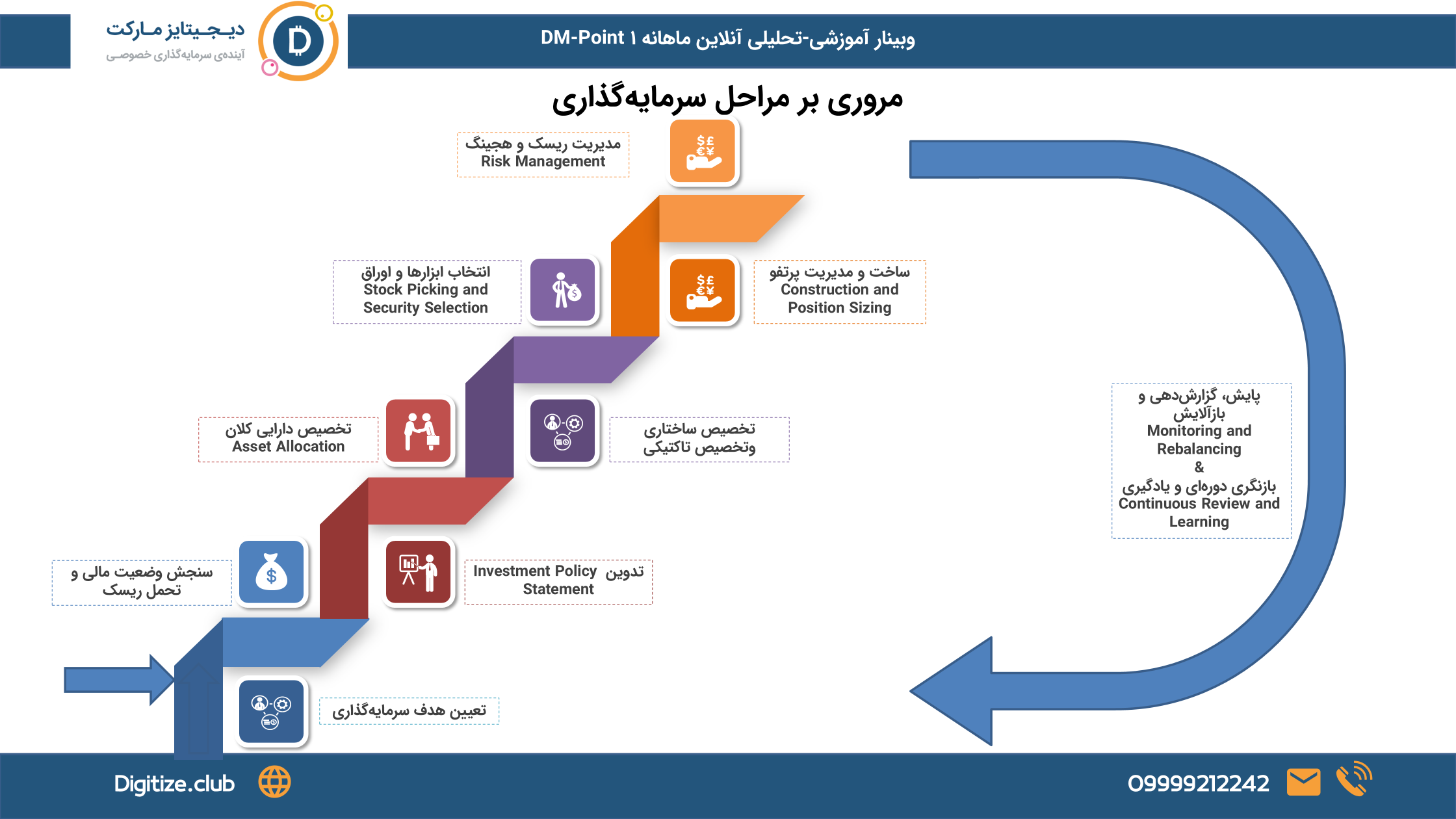

دکتر احمدآبادی سپس چرخه سرمایهگذاری را تشریح کرد: از تعیین هدف و سنجش وضعیت مالی و تحمل ریسک، تا تدوین سیاست سرمایهگذاری (Investment Policy Statement) و تخصیص داراییهای کلان.

او تأکید کرد که مدیریت ریسک در تمام این مراحل جاری است و بخش عمده ریسک و بازده دقیقاً در مرحله تخصیص دارایی رقم میخورد.

او راهکارهای تنوعبخشی را در چند سطح بیان کرد:

هدف از این تنوع، کاهش وابستگی پرتفوی به یک عامل خاص است.

به گفته احمدآبادی، در شرایط بیثباتی کوتاهمدت، مدیریت فعال میتواند فرصتساز باشد، اما مدیریت غیرفعال با ریسک کمتر برای سرمایهگذاران بلندمدت مناسبتر است. انتخاب بین این دو، به اهداف و سطح تحمل ریسک هر سرمایهگذار بستگی دارد.

او یادآور شد که حدود ۹۴ درصد بازده و ریسک یک پرتفوی از تخصیص دارایی ناشی میشود و فقط بخش کوچکی از انتخاب اوراق بهادار. بنابراین، حتی اگر بهترین سهم بازار را انتخاب کنید، در شرایط سقوط کلی بازار سهام، تفاوت چندانی نخواهد داشت.

در پایان بخش نخست، او پنج نکته کلیدی را برجسته کرد:

۱. شناخت دقیق ریسک بازار

۲. استفاده از نظریههای مالی معتبر

۳. تنوعبخشی هوشمندانه

۴. بهرهگیری از ابزارهای مدیریت ریسک

۵. حفظ آرامش و تصمیمگیری مبتنی بر تحلیل در زمان بحران

او تأکید کرد که ریسک نهتنها تهدید نیست، بلکه منبع اصلی سود است؛ و سرمایهگذار حرفهای کسی است که بهجای فرار از ریسک، آن را مدیریت کند.