در ادامه وبینار، دکتر نامنی در ارایه خود به موضوعی پرداخت که ذهن بسیاری از سرمایهگذاران را در هفتههای اخیر درگیر کرده است:

چینش سبد سرمایه پس از فعال شدن مکانیزم ماشه و ارزیابی چشمانداز بازارهای مختلف داخلی و جهانی.

او سخنانش را با تحلیل دادههای کلان اقتصادی کشور آغاز کرد و با نگاهی دقیق به متغیرهایی چون نقدینگی، نرخ ارز، طلا، مسکن، خودرو، رمزارز و بازار سهام، تلاش کرد تصویری روشن از مسیر پیشروی اقتصاد ایران در سالهای ۱۴۰۳ و ۱۴۰۴ ترسیم کند.

🔹 روند نقدینگی و نرخ ارز در ایران

دکتر نامنی توضیح داد که حجم نقدینگی کشور در پایان اسفند ۱۴۰۳ به ۱۶,۱۶۵ هزار میلیارد تومان رسیده است — عددی که نسبت به سال ۱۴۰۲ رشد ۲۹.۱ درصدی را نشان میدهد.

بر اساس پیشبینیها، این رقم تا پایان سال ۱۴۰۴ میتواند به حدود ۱۳۲,۰۰۰ هزار میلیارد تومان برسد.

او افزود که با فرض حفظ سطح فعلی فروش نفت و رشد نقدینگی سالانه، در پایان سال ۱۴۰۴ احتمالاً قیمت دلار به حدود ۱۶۰ هزار تومان خواهد رسید. با این حال، در صورت کاهش درآمدهای نفتی، این سطح میتواند حتی بالاتر رود.

🔹 چشمانداز بازار جهانی طلا

در ادامه، دکتر نامنی به بازار جهانی طلا پرداخت و گفت که مؤسسات بزرگ بینالمللی مانند گلدمن ساکس، دویچه بانک و جیپی مورگان، برای سالهای ۲۰۲۵ و ۲۰۲۶ اهداف قیمتی بین ۳۷۰۰ تا ۴۹۰۰ دلار به ازای هر اونس را پیشبینی کردهاند؛ در حالی که قیمت فعلی طلا در زمان ارائه، حدود ۴۰۵۸ دلار بوده است.

او شش عامل اصلی را در رشد بهای جهانی طلا مؤثر دانست:

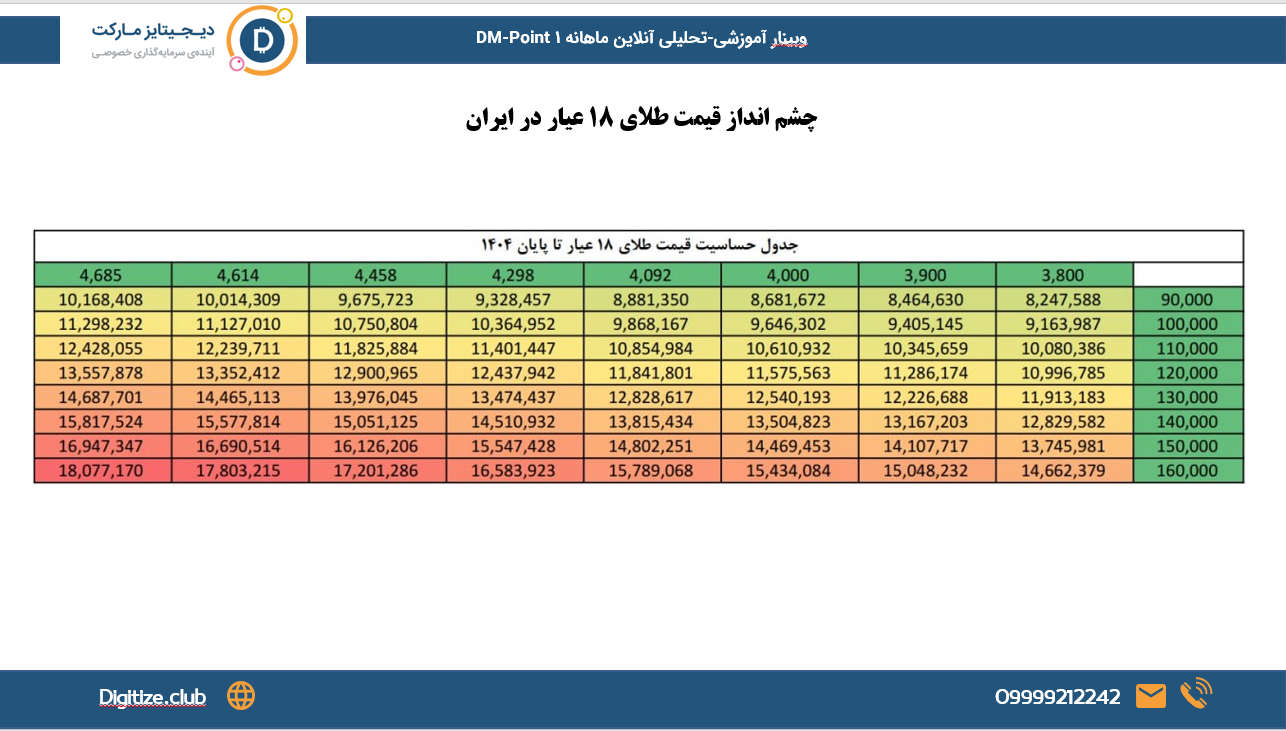

او همچنین به چشمانداز طلا در ایران اشاره کرد و گفت با افزایش نرخ ارز و احتمال جهش تورم، قیمت طلای ۱۸ عیار در داخل کشور میتواند متناسب با قیمت جهانی رشد قابلتوجهی را تجربه کند.

🔹 چشمانداز بازار سهام ایران

به گفته دکتر نامنی، شاخص P/E فعلی بازار سهام حدود ۶.۱۸ است، در حالی که نسبت P/S نیز در محدودهی ۱.۴۵ قرار دارد. ارزش دلاری کل بازار سهام در حال حاضر ۸۵ میلیارد دلار است و پتانسیل رشد تا حدود ۱۷۰ میلیارد دلار را دارد.

او سه سناریوی محتمل برای آینده بورس ایران را چنین توصیف کرد:

🔹 چشمانداز بازار ملک

دکتر نامنی تأکید کرد که بازار مسکن تا پایان سال جاری وارد جهش یا رونق نخواهد شد.

به گفته او، در شرایط فعلی، خرید ملک مصرفی در مناطق خاص کشور (بهویژه مناطقی با عرضه محدود) هنوز منطقی است، اما برای سرمایهگذاری سوداگرانه، زمان مناسبی نیست.

🔹 چشمانداز بازار خودرو

او با اشاره به وضعیت صنعت خودرو گفت: «کاهش تولید داخل، رشد نرخ ارز، کمبود ارز برای واردات قطعات و خروج احتمالی شرکای چینی، همگی عواملی هستند که میتوانند منجر به رشد اسمی قیمت خودرو شوند، اما این رشد بازده دلاری نخواهد داشت.»

بهعبارت دیگر، قیمت خودروها ممکن است ریالی افزایش یابد، اما در مقیاس دلاری، ارزش آنها افت خواهد کرد.

🔹 چشمانداز بازار رمزارزها

دکتر نامنی سپس به بازار رمزارزها پرداخت و با نگاهی محتاطانه گفت:

«بازار کریپتو در شرایط فعلی نه در محدودهی پرریسک قرار دارد و نه در کف جذاب. اما هر شوک بیرونی میتواند جهت حرکت را تغییر دهد.»

او سه عامل بیرونی کلیدی را برشمرد:

با این حال، اگر کاهش نرخ بهره آمریکا مطابق انتظار بازار رخ دهد و شرایط ژئوپلیتیکی آرام بماند، بیتکوین میتواند تا محدودهی ۱۷۵,۰۰۰ تا ۱۸۰,۰۰۰ دلار رشد کند و در صورت تثبیت بالای ۱۲۵ تا ۱۲۶ هزار دلار، مسیر صعودیاش را ادامه دهد.

اتریوم نیز در چنین شرایطی میتواند از محدودهی فعلی ۴۳۰۰ دلار تا بازهی ۷۰۰۰ تا ۷۳۰۰ دلار حرکت کند، به شرط آنکه بالای ۴۵۰۰ تا ۴۶۰۰ دلار تثبیت شود.

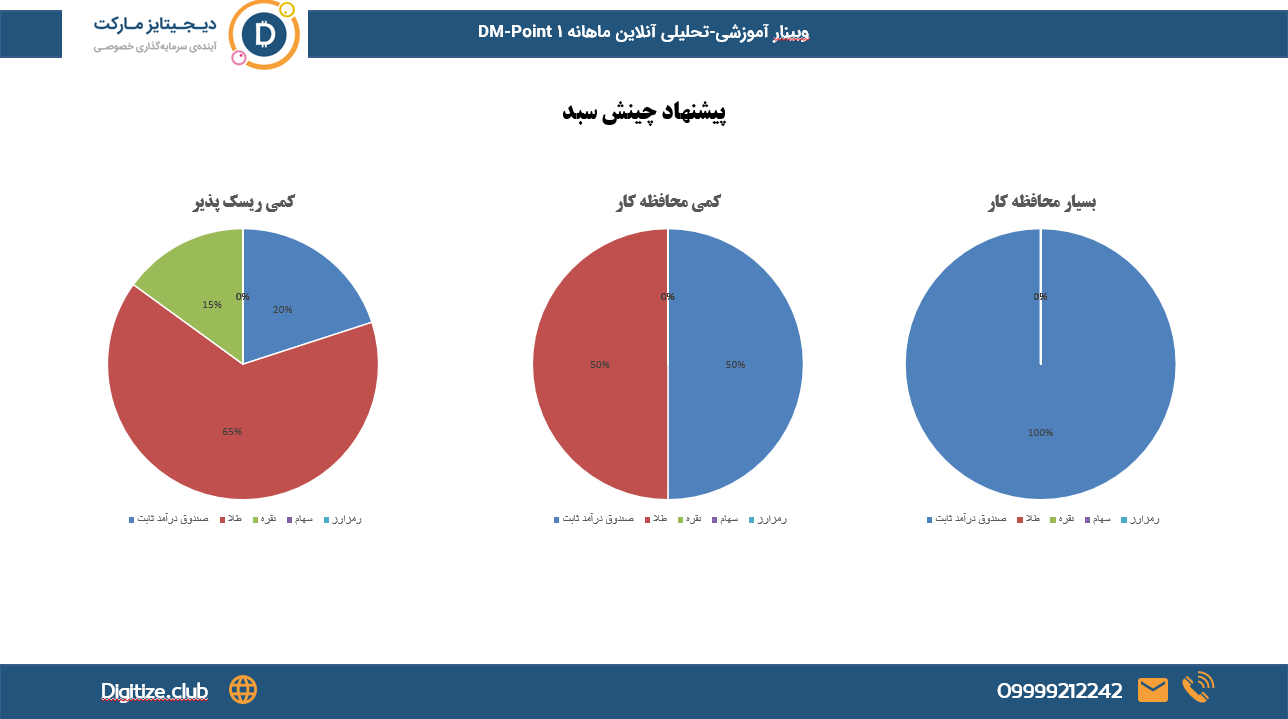

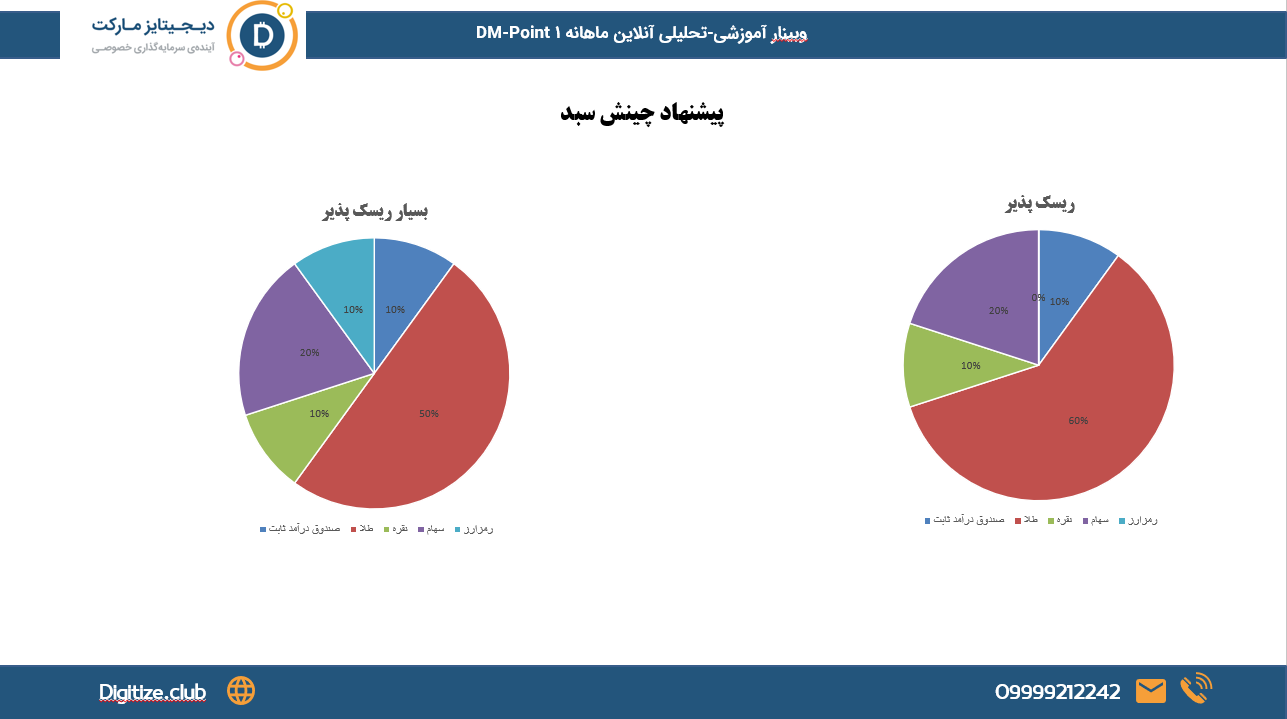

🔹 پیشنهاد چینش سبد سرمایه

در بخش پایانی سخنانش، دکتر نامنی به مهمترین بخش ارائه پرداخت: پیشنهاد چینش پرتفوی در سناریوهای مختلف ریسکپذیری.

او گفت: «در شرایط فعلی، با توجه به ابهامات سیاسی و اقتصادی، باید میزان ریسکپذیری خود را صادقانه بسنجیم و سبدی متناسب با آن انتخاب کنیم.» سپس چهار تیپ اصلی سرمایهگذار را معرفی کرد:

این ترکیب باعث میشود سرمایه از تورم جا نماند، حتی اگر نرخ دلار تا حدود ۱۳۰ هزار تومان افزایش یابد.

در این سبد، بخشی از داراییها در داراییهای پرنوسانتر قرار میگیرد تا در صورت سناریوهای مثبت، بازده بالاتری حاصل شود.

او هشدار داد که در این ترکیب باید آمادگی کاهش ارزش دارایی تا ۴۰ تا ۵۰ درصد در سناریوهای منفی وجود داشته باشد. با این حال، اگر اوضاع سیاسی به سمت بهبود برود، چنین ترکیبی میتواند بازدهی چشمگیری ایجاد کند.

دکتر نامنی سخنان خود را با این نکته به پایان رساند که «هیچ پرتفوی ابدی نیست.»

در فضای متغیر کنونی، انعطافپذیری و بازنگری مداوم ترکیب داراییها مهمترین اصل است.

او گفت:

«اگر شرایط سیاسی کشور به سمت ثبات پیش برود، باید وزن بازار سهام را در سبد بالا ببریم؛ اما اگر اوضاع بحرانی شود، طلا و نقره پناهگاههای امن سرمایه خواهند بود.»

به باور او، در فضای پس از فعال شدن مکانیزم ماشه، مهمترین مهارت سرمایهگذار نه پیشبینی آینده، بلکه توانایی واکنش سریع و منطقی به تغییرات است.